Antes de tratar a un paciente, el médico debe averiguar qué enfermedad padece para aplicar el remedio adecuado. Lo mismo ocurre con la economía: antes de idear la solución de la Democracia Económica, el ingeniero escocés Clifford Hugh Douglas diagnosticó primero correctamente los defectos básicos del sistema financiero actual: dinero creado en forma de deuda, que conduce a deudas impagables, y una falta crónica de poder adquisitivo, ya que los consumidores nunca tienen dinero suficiente para comprar los productos que se ofrecen.

Una de las primeras preguntas que hay que hacerse es: ¿de dónde viene el dinero? Una respuesta podría ser: si quieres dinero, lo único que tienes que hacer es trabajar. Pero, ¿de dónde saca el dinero tu patrón, tu jefe? Otros dirán: el gobierno fabrica el dinero, porque tenemos billetes emitidos por el banco central del país (en Canadá, el Banco de Canadá, por ejemplo).

Pero la realidad es que el papel moneda, conocido como efectivo, representa menos del 5% de todo el dinero del país. El otro tipo de dinero es el crédito prestado por los bancos comerciales. Se trata de dinero escritural, electrónico, digital, que sólo existe en forma de registros contables en los ordenadores las computadores de los bancos y en el chip de su tarjeta bancaria, pero que se acepta y circula por todas partes como si fuera papel moneda.

Y nótese que incluso para obtener papel moneda, hay que pedirlo prestado al banco, con intereses. Así que se podría decir que todo el dinero que existe procede de un préstamo bancario, que hay que devolver con intereses. Y cada vez que se devuelve un préstamo, esa suma de dinero deja de existir, se retira de la circulación.

El dinero se crea en forma de deuda

La falla fundamental de este sistema es que cuando los bancos crean dinero nuevo en forma de préstamos, piden a los prestatarios que devuelvan al banco más dinero del que éste ha creado (los bancos crean el capital que prestan, pero no los intereses que cobran a cambio). Como es imposible devolver un dinero que no existe, la única solución es volver a pedir prestado para pagar esos intereses, y así acumular deudas impagables. Es lo que explica Louis Even en la fábula de la Isla de los Náufragos, donde sólo hay 1000 dólares en la isla, pero el banquero exige el reembolso de 1080 dólares (1000 dólares prestados al 8% de interés).

Otro defecto de la creación de dinero por los bancos es que este dinero no es permanente, no permanece indefinidamente en circulación: debe ser devuelto al banco cuando vence el préstamo y debe ser reembolsado. La deuda se anula entonces, desaparece, pues el banco recibe el pago, más los intereses.

Así pues, para mantener la misma cantidad de dinero en circulación, hay que seguir pidiendo prestado. A los que dicen que si uno no quiere endeudarse, lo único que tiene que hacer es no pedir prestado, hay que responderles que si nadie - gobiernos, empresas o particulares - pidiera prestado al banco, no habría dinero en circulación en absoluto. En el sistema actual, la elección es endeudarse o morir de hambre.

¿Cómo es posible que los bancos puedan crear, en forma de asientos contables, un sustituto o equivalente del papel moneda? Esta es la verdadera historia de los orfebres que se convirtieron en banqueros, que se menciona en los manuales de economía y que explica Louis Even en su libro « En esta era de Abundancia »:

Retrocediendo varios cientos de años, digamos hasta la Edad Media, el dinero sólo existía en forma de metales preciosos como el oro y la plata. Por miedo a los ladrones, los propietarios de oro adquirieron la costumbre de confiar la custodia de su oro a orfebres (fabricantes de objetos de oro o plata) que, debido a los materiales preciosos con los que trabajaban, disponían de cámaras acorazadas o cajas fuertes bien protegidas. El orfebre recibía el oro, entregaba un recibo a la persona que se lo había depositado, y le guardaba el metal a cambio de un pago por el servicio. El propietario del oro podía reclamarlo total o parcialmente cuando lo deseara.

Los mercaderes que partían de París con destino a Marsella o Amsterdam podían llevar consigo oro para realizar sus compras. Pero también en este caso existía el peligro de ser atacados durante el trayecto, por lo que convencieron a su vendedor en Marsella o Amsterdam para que aceptara, en lugar del metal, un derecho firmado sobre parte del tesoro depositado con el orfebre de París. El recibo del orfebre daba fe de la realidad de los fondos. Del mismo modo, el proveedor de Amsterdam, o de otro lugar, conseguía que su propio corresponsal en Londres o Génova aceptara, a cambio de servicios de transporte, el derecho (los recibos emitidos por el orfebre) que había recibido de su comprador francés. En resumen, los comerciantes llegaron poco a poco a pasarse unos a otros estos recibos en lugar del propio oro. En lugar de oro, los recibos del orfebre cambiaban de manos.

Pero el orfebre aprendió por experiencia que casi todo el oro que se le confiaba permanecía intacto en su cámara acorazada. Como los propietarios de este oro utilizaban sus recibos en sus transacciones comerciales, apenas uno de cada diez acudía a recoger el oro con el orfebre. Este es el origen del sistema bancario actual, que permite a los bancos prestar varias veces el dinero de los depósitos, prestar más dinero del que tienen en sus bóvedas o cajones, creado cuando conceden un préstamo con recibos sin respaldo. En términos técnicos, esto se conoce como banca de reserva fraccionaria (es decir, los bancos sólo necesitan tener en efectivo una fracción de sus reservas).

En los años 40, los bancos prestaban por término medio 10 veces más dinero del que tenían en reservas. Esta proporción ha cambiado desde entonces. Desde 1980, la ley bancaria canadiense permite a los bancos constituidos crear veinte veces el importe de sus reservas en efectivo (billetes y monedas). En 1994, el porcentaje de efectivo que los bancos deben mantener se redujo al ¡cero por ciento! En 1995, los bancos canadienses habían prestado más de 70 veces sus reservas. En 1997, esta cifra había aumentado a 100 veces. En Estados Unidos, el requisito de efectivo se redujo a cero en 2020.

En otras palabras, ya no existe ningún límite prescrito por la ley. El único límite a la creación de dinero por los bancos es el hecho de que los particulares siguen queriendo que se les pague en papel moneda, lo que obliga al banco a mantener una cierta cantidad en sus establecimientos. Y siempre existe el riesgo de que demasiados clientes del banco se presenten al mismo tiempo exigiendo que se les pague en papel moneda... que el banco no tiene.

Así que es comprensible que los bancos vayan a hacer todo lo posible para eliminar simplemente el uso del papel moneda, fomentando el uso de tarjetas de débito, pago directo, etc., y finalmente eliminar el efectivo por completo. Predican la existencia de una única forma de dinero, el dinero electrónico, digital. Y mientras que el papel moneda permite conservar una cierta forma de libertad y anonimato, la existencia de una moneda puramente digital permitirá a los bancos y a los gobiernos saber todo lo que compras, facilitando un mayor control sobre la población.

El dividendo del Crédito Social aumentaría los ingresos sin aumentar los precios ni los salarios

El dividendo del Crédito Social aumentaría los ingresos sin aumentar los precios ni los salariosLa falta crónica de poder adquisitivo

Hoy en día, los productos se ofrecen a un precio determinado. Esto permite a las personas con dinero elegir los productos que les convienen. Pero, ¿qué ocurre con los que no tienen dinero? El Sr. Even explica que el dinero distribuido en forma de salarios, beneficios y dividendos industriales constituye poder adquisitivo para quienes lo reciben. Pero: 1. la industria nunca distribuye el poder adquisitivo al mismo ritmo que fija sus precios. 2. La producción no distribuye poder adquisitivo a todo el mundo. Sólo lo distribuye entre los que trabajan para ella.

Aunque los bancos no cobraran intereses por el dinero que prestan, seguiría faltando poder adquisitivo, porque el dinero distribuido en salarios nunca puede comprar toda la producción, que incluye otros elementos en sus precios. El ingeniero escocés Clifford Hugh Douglas fue el primero en demostrar esta falta crónica de poder adquisitivo y en proponer una solución científica, conocida como Democracia Económica. Douglas explicó esta falta de poder adquisitivo mediante lo que denominó el teorema A + B:

Los productores deben incluir en sus precios todos los costes de producción si quieren seguir en activo. Los salarios pagados a sus empleados — conocidos como « pagos A » — son sólo una parte del coste de producción del producto. El productor tiene también otros costes de producción que no se distribuyen en salarios, pero que debe incluir en sus precios: pagos por materiales, impuestos, gastos bancarios, mantenimiento y sustitución de maquinaria, etc. Douglas denomina « pagos A » a estos pagos realizados a terceros. Y denomina a estos pagos a otras empresas « pagos B ».

El precio de venta del producto debe incluir todos los costes: salarios (A) y otros pagos (B). Por tanto, el precio de venta del producto será A + B. Es evidente que los salarios (A) no pueden comprar la suma de todos los costes (A + B). Por lo tanto, existe una falta crónica de poder adquisitivo en el sistema.

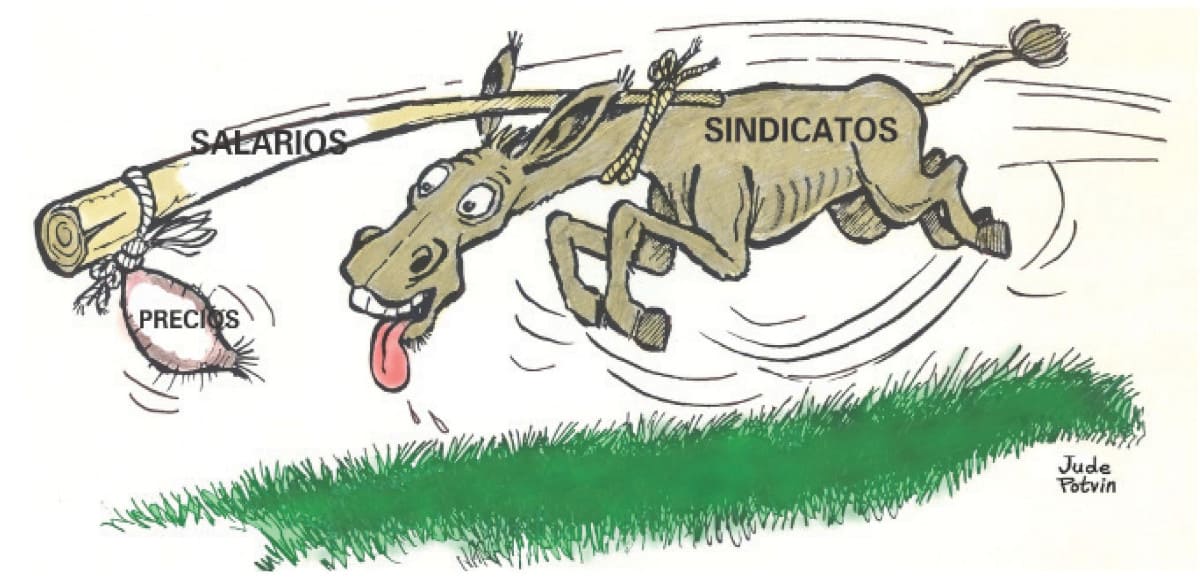

Incluso si intentamos aumentar los salarios para alcanzar a los precios, el aumento de los salarios se incluirá automáticamente en los precios, y no se resolverá nada. (Es como el burro que persigue al nabo en los dibujos animados). Para poder comprar toda la producción, por tanto, necesitamos ingresos adicionales al margen de los salarios, al menos iguales a B.

Otro problema es que la producción sólo distribuye poder adquisitivo a quienes están empleados en ella. Y hoy en día, cada vez más producción procede de las máquinas, la automatización y los robots, y cada vez menos del trabajo humano (y la reciente llegada de la inteligencia artificial eliminará aún más puestos de trabajo). Así que existe un conflicto entre el progreso, que elimina la necesidad de mano de obra, y la regulación, que sólo distribuye el poder adquisitivo a los puestos de trabajo.

Sin embargo, todo el mundo tiene derecho a vivir. Y todo el mundo tiene derecho a satisfacer sus necesidades vitales. Los bienes de la tierra fueron creados para todos, no sólo para los que pueden ser empleados. Eso es lo que haría la Democracia Económica, como veremos en el artículo de la página siguiente.